-모네타와 함께하는 재무설계(미혼 여성 결혼자금 만들기)

Q : 사회생활 3년차 미혼여성입니다. 현재 학자금대출원금 1729만원이 있고, 적금이 끝나는 다음달부터 매월 36만원씩 4년간 상환해야 합니다. 결혼은 5년 후에 계획하고 있습니다. 대출상환과 노후준비, 결혼전 3000만원의 목돈 마련을 우해 무엇을 해야할까요? 현재 모아둔 돈은 비상자금 60만원 포함하여 총 210만원입니다. <27세 미혼 여성 K씨>

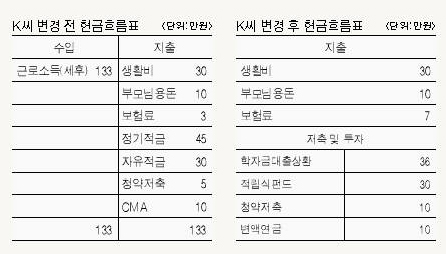

A : 의뢰인의 경우 약 67% 이상의 높은 저축률을 가지고 있습니다. 그러나 고금리였던 과거와 달리 모으기보다는 불리기가 중요한 시장에서 적금에 너무 치우쳐 있습니다.

- 학자금 대출 상환 -

무이자 대출을 상환하느라 의뢰인이 계획하고 있는 모든 재무계획을 미루는 것은 기회비용을 놓치는 것으로 볼 수 있습니다. 대출금상환과 저축을 통한 결혼자금 마련을 함께 준비해 나가셔야 합니다.

매월 36만원씩만 학자금 대출 상환하고, 그 외의 금액은 저축 및 투자를 통해 목적자금을 형성해 나가시기 바랍니다.

- 결혼자금 -

적금 만기로 확보된 900만원은 현재 보유중인 210만원의 목돈 가운데 100만원을 합쳐 결혼자금으로 1000만원의 종자돈을 만들고 연 4% 예금으로 5년간 운영하면 약 1200만원을 기대하실 수 있습니다.

부족자금 1800만원은 5년간 기대수익 6%의 펀드에 가입하는 것이 바람직해 보입니다. 매월 30만원 정도를 국내펀드 위주로 대형성장, 가치형, 테마형 등으로 분산투자해 꾸준히 적립해 나가시기 바랍니다.

- 노후자금 -

60세 은퇴를 가정하면 필요생활자금은 현재물가를 기준으로 120만원 정도가 필요합니다. 국민연금으로 65세부터 매월 50만원을 수령한다고 가정하더라도 부족자금을 위한 추가저축액 분석 시 6% 기대수익으로 준비하신다면 당장 매월 약 45만원의 준비가 실행되어야 하지만 다른 재무목표들과 함께 병행해야 하기에 준비 가능한 10만원부터 시작하시고, 향후 늘려가는 방향으로 운용하시기 바랍니다. /이브닝신문=박주란 재무상담위원(사진) sonagi0518@naver.com

▲격언에서 배운다

=> 나무를 보지 말고 숲을 봐라.

당장 눈앞의 재정문제가 아닌 조금만 넓게 생각하고 내다본다면 얼마든지 여러 가지 재무목표들을 함께 준비해 나가며 조금 더 여유있는 생활을 준비하실 수 있습니다.

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기