-모네타와 함께하는 재무설계(대출금 갚고 결혼자금 만들기)

Q:카드대금을 결제하기 위해 6개월 전 600만원을 24?9%에 대출받았습니다. 최대한 빨리 갚기 위해 상환기간을 짧게 설정했는데 과도한 소비습관은 그대로인 탓에 이번 달 카드대금만 350만원이 나왔습니다. 추가대출을 받아야 하는데 신용대출금리가 너무 높아 망설이고 있습니다. 급여는 138만원이고 고정지출로는 대출상환금액 60만원을 포함하여 총 120만원입니다. 대출상환 뿐만 아니라 결혼준비도 해야하는데 마이너스 삶을 사는 것 같아 걱정입니다. <26세 A씨>

A:의뢰인의 경우 소비욕구가 강한 연령대로 체계적인 소비습관이 형성되있지 않아 충동구매 등으로 변동지출의 폭이 매우 큽니다. 우선적으로 소비는 꼭 필요한 것인지 혹은 단순히 원하는 것인지를 구분해 충동구매를 억제해야 합니다. 그렇다면 현금흐름을 바로 잡고 카드대금을 해결할 수 있는 방안을 햇살론을 활용해 알아보도록 하겠습니다.

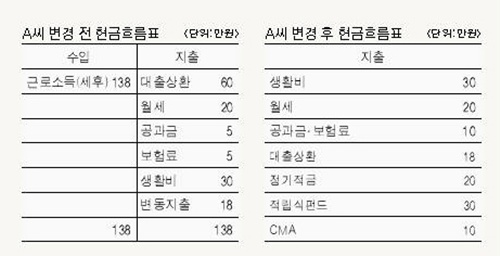

햇살론은 신용6-10등급 또는 연소득 2000만원 이하의 자영업자,?농‧어업인 및 근로자분들이 농협, 수협, 신협, 산림조합, 새마을금고(10.6% 상한), 저축은행(13.1% 상한)에서 받을 수 있는 대출상품입니다. 현재 의뢰인은 신용 6등급으로 긴급생계자금 1000만원까지 대출받을 수 있는 조건이 충족되나, 각 회사별로 내부규정에 의한 한도비율이 차등적용되기 때문에 비교한 후 대출을 실행해야 합니다. 만약 한도비율이 대출가능금액(1000만원)의 70%이고, 5년 원금 균등분활상환, 대출상한금리10.6%를 가정했을 경우 대출수수료 및 보증료를 제외한 670만원의 자금을 확보할 수 있으며 매월 약 18만원정도의 대출상환금액이 결정됩니다.

대출을 실행하면 부채상환비율은 43.5%에서 13%로 현저히 낮아지며 동시에 변동지출을 조정하여 총 43.5%의 저축여력을 확보할 수 있기 때문에 현금흐름이 안정화됩니다.

그렇다면 고정지출을 제외한 60만원의 잉여자금으로 구체적인 재무목표를 세워 실행해야 합니다. 대출의 경우 중도상환수수료가 없고 조기상환 시 보증료를 돌려받을 수 있기 때문에 비용을 절감시킬 수 있어 안정적인 정기적금으로 월20만원씩 1년단위 조기상환을 실행하고 예전과 같은 상황이 반복되지 않도록 월10만원씩 CMA를 활용한 변동성 대비를 철저히 하는 것이 좋습니다. 결혼자금의 경우 월30만원씩 국내 적립식 성장․가치․배당형펀드로 분산투자하여 자금을 형성해 가도록 합니다.

[이브닝신문/OSEN=손건영 모네타 재무상담위원(사진)] aioo-@hanmail.net

▲격언에서 배운다

- 작은 구멍이 거대한 배를 침몰시킨다. <B. 프랭클린>

작은 소비가 쌓여 커다란 빚이 됩니다. 검약할 수 있도록 지출을 항시 점검하는 습관을 익히길 바랍니다.

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기