-모네타와 함께하는 재무설계(단기간 1억만들기 프로젝트)

[이브닝신문/OSEN=이호훈 컨설턴트] Q : 미혼 여성입니다. 집 빚과 학자금 대출을 다 갚고 나니 자산이 그리 많지 않습니다. 가능하면 최대한 빨리 1억을 모으는데 전력투구 하고 싶습니다. <30세 A씨>

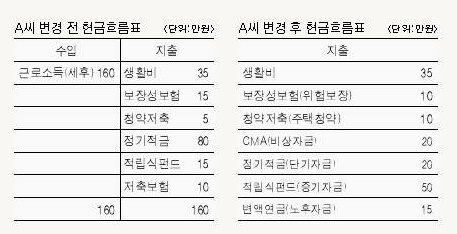

A : 현금흐름부터 살펴보면 소득대비 저축여력은 매우 높습니다. 그만큼 어떻게 틀과 방향성을 잡고 저축이나 투자를 하느냐에 따라서 향후에 엄청나게 다른 결과를 만들 수 있습니다.

현재 운용하고 계신 부분을 살펴보면 정기적금의 비중이 매우 높습니다. 정기적금의 경우는 매우 안정적인 금융상품이지만 기대수익률이 물가상승률과 비교하여 낮기 때문에 장기간 운용을 하면 자산의 실질가치 하락이라는 문제가 발생을 합니다.

적립식펀드의 경우 운용하는 기간을 고려하여 선택하여야 합니다. 펀드의 경우 기대수익률을 높일 수 있지만 변동성이라는 것이 존재합니다. 5년 미만의 투자기간이라면 해외 이머징 펀드보다는 변동성이 적은 국내펀드를 선택하여 운용하고 그 이상의 기간이라면 해외이머징 펀드를 선택하는 것이 바람직합니다.

저축보험의 경우 복리상품이지만 금리형 상품이므로 물가상승률을 따라 잡기 힘듭니다. 저축기간이 10년 이상의 장기간이기 때문에 만기금의 실질가치 하락이라는 문제가 발생을 합니다.

청약의 경우 어떤 주택에 청약을 할 계획이 있느냐에 따라서 적립금액이 달라져야 합니다. 현재 무주택 세대주로서 기존의 청약저축과 같은 청약을 하려면 저축금액을 올려서 월 10만원씩 납입하는 것이 바람직합니다. 청약저축으로 청약하는 경우에는 납입금액, 기간으로 청약당첨이 결정 됩니다.

보장성보험의 경우 납입 보험료가 상당히 높다고 생각 됩니다. 따라서 현재 실제 보장을 받는 특약과 효율성이 떨어지는 내용을 선별하여 조정을 할 필요가 있다고 생각 됩니다.

생각하고 있는 것처럼 단순히 1억을 만드는 것이 중요한 것이 아닙니다. 1억을 만들면 어디에 쓸지 아무런 계획이 없다면 그만큼 많은 시간과 기회 비용을 버리는 것입니다.

따라서 단순히 1억을 만드는 것이 중요한 것이 아니라 계획에 따라서 방향과 틀을 잡고 그안에서 효율적인 운용안을 찾는 것이 중요합니다. 이렇게 운용을 하여도 각 계획에 따라서 운용을 하는 금융상품들로 인하여 자산은 모이게 됩니다.

◆격언에서 배운다

인생의 목적은 끊임없는 전진이다.<니체>

재무계획을 세우고 꾸준하게 실행, 관리하는 것은 쉽지 않습니다. 어려운 일이지만 꾸준히 실행, 관리한다면 5년, 10년 후의 나의 자산의 변화를 볼 수 있습니다.

/모네타 수석컨설턴트 이호훈 hipyang@nate.com

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기