-모네타와 함께하는 재무설계(사회초년생 재테크 잘하기)

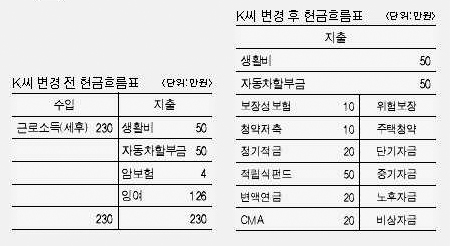

Q : 사회초년생으로 제대로 된 재테크를 하고 싶습니다. 현재 세후 월 230만원 정도를 받고 있습니다. 현재 가입한 상품은 부모님께서 제 이름으로 가입한 암보험이 있습니다. 납입한지 1년 정도 됐구요. 다른 상품은 아직 가입한 게 없습니다. 현재 용돈으로 50만원(휴대폰·생활비)을 쓰고 있으며 자동차 할부금으로 50만원(부모님께 드리는 거라 유동성이 있음)씩 지출하고 있습니다. 청약저축으로 월 10만원과 실비보험(운전자포함)으로 월10만원씩 불입하고 있습니다. 나머지를 이용해 적금이나 펀드에 투자하고 싶습니다. <28세 직장인 K씨>

A : 우선 어느 정도는 K씨가 운용할 방안을 만들어뒀는데 각 금융상품군별로 나눠 놓은 금액의 적정성은 K씨의 계획에 따라서 달라져야 합니다. 계획을 먼저 세우고 그에 맞게 방향성을 설정하지 않고 단순히 상품으로 접근을 하게 되면 회원님의 계획과 맞지 않는 금융상품을 선택해 낭패를 볼 수도 있습니다.

주택청약의 경우는 K씨가 LH 혹은 민간분양에 청약할 것이냐에 따라서 달라집니다. 무주택세대주로서 LH분양 물량에 청약을 예상한다면 월 10만원씩 납입하는 것이 유리합니다. LH청약의 경우 납입금액, 가입기간이 길수록 청약순위가 높아집니다. 민간분양을 예상한다면 청약을 시작할 기간을 고려해서 납입 금액을 결정해야 합니다.

실비보험의 경우 대부분의 상품이 운전자보험 특약 가입이 가능합니다. 다만 차량을 어떻게 운행하는지에 따라서 실비보험에 특약을 가입하거나 혹은 자동차보험 특약 가입을 선택해야 합니다.

잉여자금을 적금이나 펀드를 활용할 계획인데 이것 또한 K씨의 계획에 따라서 달라져야 합니다. 1년 뒤의 계획을 위해 쓸것이라면 적금을 활용하고 3년 이상의 계획을 위해 쓸것이라면 펀드를 활용하는 것이 바람직합니다. 펀드를 활용할 경우 5년 이내의 기간이라면 국내형 펀드를 활용해 변동성을 낮추는 것이 바람직하고 이 이상의 기간이라면 해외이머징 펀드도 고려해 볼 만 합니다. 국내펀드의 경우는 스타일별로 분산해 투자하고 해외펀드의 경우는 국가 혹은 지역별로 분산하면 됩니다.

◆격언에서 배운다

- 거지도 부지런하면 더운밥을 먹는다. :단순히 상품만을 따라 다녀서 낭패를 보지 말고 자신의 재무계획도 세우고 실행하는 데에 시간을 아끼지 않는다면 자신의 자산이 증가되는 것을 볼 수 있을 것입니다.

/이브닝신문/OSEN=이호훈 모네타 수석컨설턴트 hipyang@nate.com

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기