-모네타와 함께하는 재무설계(월소득 130만원 여성 자산 관리하기)

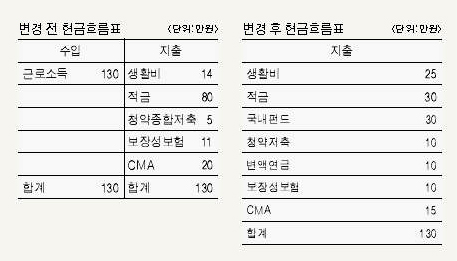

Q: 22세 여성입니다. 월소득은 130만원으로 현재 적금80만원‧보험 11만원‧CMA 20만원‧청약 5만원을 운용하고 있습니다. 한 달에 생활비가 약 10만원 정도지만 생활비를 초과하게 되면 일일 아르바이트를 하거나 아니면 최대한 아껴씁니다. 앞으로 자산관리를 어떻게 해야할까요?

A:1. 현금흐름 분석

소득의 90% 이상을 저축·투자하고 있는 의뢰인의 현금흐름은 약이 될 수도 있고 독이 될 수도 있습니다. 자산관리는 단순히 저축·투자를 얼마나 잘하고 있느냐도 중요하나, 체계적이고 계획적인 소비습관을 형성하는 것이 저축·투자보다 중요하기 때문입니다. 생활비 초과 시 아르바이트 등으로 충당하여 당장의 생활은 가능할 수 있으나, 향 후 지속적이고 안정적인 경제활동을 영위하기 위해서는 일정 소비자금을 형성한 후 저축·투자에 임하시길 바랍니다.

2. 재무목표 분석

우리가 일정한 기준을 두고 저축·투자하는 것은 결혼·주택·교육·노후 혹은 자동차·여행·명품·가전 구입 등 일정한 목표를 달성하기 위해서입니다. 왜냐하면 목표달성을 위한 매개체로 돈이 필요하기 때문입니다. 그렇기 때문에 금리가 몇 %인지, 투자수익률은 몇 %인지, 수수료는 몇 %인지를 먼저 고민하기보단 내가 왜 돈을 모아야 하는지 그 이유에 대한 재무목표를 설정하는 것이 의뢰인이 우선적으로 고려해야 할 사항입니다.

3. 금융상품 분석

1) 적금 및 CMA : 제 1금융권의 저축 및 비상자금마련을 위한 CMA 선택은 훌륭합니다. 각 은행은 여러가지 기준으로 기여도를 측정하여 거래혜택을 주기 때문에 주 거래은행을 선정하여 꾸준한 거래를 유지하는 것이 좋습니다. 다만, 비상자금은 일정금액(약 3개월 정도의 생활비)을 마련하였다면 다른 금융상품으로 저축·투자하는 것이 효율 적이라 판단됩니다.

2) 청약종합저축 : 상품에 가입하기 전 의뢰인은 향 후 공공주택을 청약할 것인지 민영주택을 청약할 것인지를 먼저 생각해야 합니다. 공공주택을 청약할 수 있는 청약저축은 세대주가 아니라면 납입횟수 및 금액을 인정받지 못합니다. 향 후 세대주 자격이 되었다면 은행에 방문하여 세대주 등록을 해야하며, 등록시점부터 횟수 및 금액을 인정받게 되므로 주의해야 합니다.

3) 보장성보험 : 보험은 실제 발생한 의료비지출에 대한 손실과 질병·상해사고 후 회복기간동안 차단되는 근로소득에 대한 손실을 최소화할 수 있는 금융상품입니다. 그렇기 때문에 무리한 보험 가입보다는 현실적으로 준비하고 나머지 차액을 저축·투자하는 것이 현명한 선택입니다.

4. 결론

체계적이고 계획적인 소비자금을 형성한 후 저축·투자를 실행하시길 바랍니다. 그리고 구체적인 재무목표를 설정하고 포트폴리오를 리모델링하길 바랍니다.

◆격언에서 배운다

어디에 있느냐는 중요하지 않다. 어디로 가고 있느냐가 중요하다. -올리버 웬들 홈스-

결코 인생은 짧지 않습니다. 우리 모두 조금 더 길게 바라보는 시선이 필요할 시점입니다.

/이브닝신문·OSEN=손건영 재무상담위원(모네타 금융센터 aioo-@hanmail.net)

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기