- 모네타와 함께하는 재무설계(20대 사회 초년생 여성)

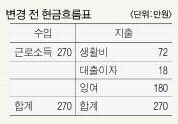

Q : 안녕하세요. 입사한지 얼마 안되는 사회초년생, 20대 중반의 여자 입니다. 급여는 월 270입니다. 저에겐 학자금대출 이라는 꽤 부담되는 짐이 있네요. 학자금대출이 총 2100만원 정도 되고 그중 500만원은 무이자 대출이고 나머지 상환비용이 한 달에 약 18만원 가량 됩니다. 생각 같아선 학자금을 빨리 상환해서 마음의 짐을 덜고 싶습니다. 어떤 식으로 포트폴리오를 짜야 할 지 모르겠습니다.

A : 우선 사회에 첫발을 내딛게 된 것을 축하 합니다.

이분의 고민은 학자금 대출상환을 고려한 전체적인 포트폴리오 구성인 것 같습니다.

소득활동을 시작하고 바로 포트폴리오 구성을 생각하는 점은 매우 좋은 점입니다. 다만 포트폴리오를 만들고 실행을 하더라도 단순히 남들이 이것저것 필요하다는 금융상품을 가입하는 것이 아니라 본인의 계획과 상황에 맞는 회원님의 포트폴리오를 만들고 실행해야 합니다. 그렇지 않으면 나중에 회원님이 꼭 필요한 시기에 필요한 자금이 없어 낭패를 볼 수도 있기 때문입니다.

이분의 경우는 우선 학자금 대출이라는 것이 계획에 있어서 우선순위로 생각 되므로 이부분 부터 이야기 하겠습니다. 현재 가지고 있는 학자금 대출의 규모는 결코 적은 규모는 아니라 생각 됩니다. 그렇다고 부채를 상환하는 계획에 있어서도 본인의 현금 흐름을 고려하면 무리한 부분도 아니라 생각 됩니다.

무이자 대출의 경우는 당연히 만기시점에 상환하는 것이 바람직합니다. 그리고 나머지 대출의 경우는 대출 이자율에 따라서 원금을 빨리 상환 할지 늦게 상환 할지를 결정해야 합니다. 원금을 조기 상환하지 않고 저축·투자를 통해 만들 수 있는 기대수익률이 대출 이자율보다 높다면 조기상환을 하지 않는 편이 유리합니다. 이때에 어떤 금융 상품을 활용할지는 본인의 대출기간에 따라서 달라져야 한다.

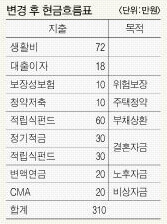

이렇게 부채상환에 대한 운용안을 먼저 고려하고 그 후에 나머지 저축여력을 다른 계획을 위해 활용하시면 됩니다. 여력에 따라서 단기, 중기, 장기에 적정한 비중으로 배분하는 것이 필요합니다. 장기계획의 경우 빨리 시작하면 할수록 적은 금액으로 시작할 수 있어 꾸준하게 부담 없이 실행 할 수 있다. 마지막으로 보장성보험의 경우는 의료비 중심의 보장내용들로만 구성해 비용을 낮추어 가져가는 것이 유리하다. /이브닝신문·OSEN=이호훈 모네타 수석컨설턴트(hipyang@nate.com)

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기