- 모네타와 함께하는 재무설계(30대 맞벌이 부부)

Q. 안녕하세요. 30대 초반 맞벌이 부부입니다. 저희 부부의 소득이 동연령대 다른 부부들보다 적은편이 아님에도 불구하고 목적자금 형성이 늦어지는 듯합니다. 저희들끼리 관리를 해보아도 나아질 기미가 보이지 않아 이렇게 재무 상담을 요청합니다. 일단은 2세 계획이 있고 2세를 가지기 전까지 최대한 목돈을 많이 만들 생각입니다. 신용 대출이 있어 이를 적금으로 모아 상환할 예정이며 적금 예금 주식 펀드 보험 골고루 구입하여 활용하고 있으나 효율적으로 활용을 잘하고 있는 건지 모르겠습니다. 자세한 상담 부탁드립니다.(30세·A씨)

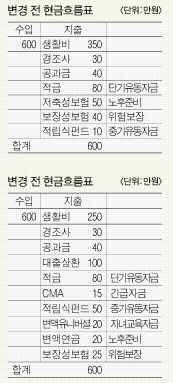

A. 현재 A씨는 부채가 있으며 비효율적인 현금흐름구조를 유지하고 있습니다. 본인의 목적이나 계획이 구체적으로 세워지지 않은 상황에서 막연하게 목돈마련만 생각하고 저축·투자 하다 보니 재무 목표와 맞지 않게 운용되어 비탄력적인 현금흐름이 되었습니다. 정확한 기간과 월 저축자금을 산출한 후 목적에 맞게 저축·투자하기 바랍니다.

첫 번째, 동연령대 보다 소득이 적은편이 아님에도 불구하고 목돈형성이 되지 않는다면 지출에 문제가 있을 가능성이 많습니다. 먼저 선 저축 후 지출 구조로 바꾸어 보기 바랍니다. 저축 후 남은 금액을 지출하게 되면 지출 부분이 많이 개선될 것이며 본인도 모르게 지출되던 부분이 있었을 수도 있으므로 카드 사용을 줄이고 목적자금별(외식비,의류비,공과금등)로 분산해 봉투를 마련해 두고 필요할 때 마다 꺼내 쓰는 방법을 활용해 보기 바랍니다.

두 번째, 조만간 2세 계획이 있습니다. 2세를 출산하게 되면 현재 지출하던 생활비보다 늘어날 가능성이 높습니다. 이점 숙지하시고 매월 저축 할 수 있는 자금을 구체적으로 산출하여 운용하고 막연한 목돈 형성보다는 큰 틀을 잡아 재무설계를 하여 유동성 있게 자금을 분배하여 저축·투자 하는 것이 바람직합니다.

세 번째, 신용 대출 분분을 적금으로 목돈 마련 후 상환하는 계획입니다. 적금으로 매달 적립하고 목돈을 마련해 상환하는 방법은 일반적으로 신용대출 이율보다 적금 이율이 낮기 때문에 시간이 지날수록 이자의 크기가 커지게 됩니다.

대출 상환 기간이 길고 대출 이율 보다 높게 운용되는 상품을 활용하였을 때는 이자 차익이 발생 할 수 있지만 금리 장기 하향 안정화 추세에서 적금 금리가 낮기 때문에 대출 상환을 먼저 하는 편이 바람직하다고 생각됩니다. /이브닝신문/OSEN=조영규 모네타 재무 상담위원 younggyu80@hanmail.net

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기