- 모네타와 함께하는 재무설계(29세 미혼 여성)

[이브닝신문/OSEN=모네타 수석컨설턴트 이호훈] Q : 29세 미혼 여성입니다. 현재 자산은 약 5500만원, 급여는 세후 월 200만원, 성과급 등 연 800만원 추가소득이 있습니다. 1~2년 후 결혼을 예상하고 있어 가지고 있는 자산은 결혼자금으로 사용 할 계획입니다. 그동안 단순히 저축위주로만 운용해 왔는데 자산과 매월 저축을 어떻게 해야 할까요?

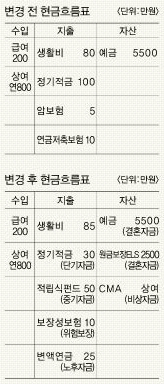

A : 첫 번째로, 결혼자금으로 활용하실 목돈운용부터 이야기 드리면 1~2년 후 결혼을 예상하시기 때문에 안정성을 고려해 예금을 활용하시는 것이 일반적인 방법입니다. 예금보다 높은 기대수익률을 만들고자 한다면 원금보장형 주가연계증권(ELS)를 활용하는 것도 하나의 방법입니다. 원금보장형 ELS의 경우 정해진 기초자산의 상승률에 따라서 수익률이 결정되며, 기준가격보다 하락한 경우에도 원금이 보장이 됩니다. 따라서 결혼자금의 일부는 안정성을 고려해 예금 일부는 원금보장형 ELS의 활용으로 기대수익률을 높이는 것이 바람직합니다.

두 번째로 월 저축과 관련해서 이야기 드리면 연금보험 즉, 연금저축의 경우는 연금을 받을때에 세금을 납입하게 됩니다. 연금저축을 납입하는 것이 유리한지 불리한지는 현재 회원님의 연말정산 상황에 따라서 달라집니다. 따라서 회원님의 상황에 맞추어 계산을 해야 알 수 있는 부분입니다. 다만 소득수준만을 놓고 보았을 때 불입액을 높여서 더 소득공제를 받는 것은 비효율적이라 생각 됩니다. 또한 노후의 기대 소득수준에 따라서 다르겠지만 국민연금만으로 노후를 준비할 수는 없습니다. 따라서 연금은 추가로 준비하셔야 합니다. 다만 소득공제용보다는 비과세연금을, 기간을 고려했을 때에 금리형 보다는 투자형연금을 선택하시는 것이 바람직합니다.

보장성 보험의 경우는 암보험을 가지고 계시기 때문에 암을 제외한 진단금들과 보장범위가 가장 넓은 실비보험을 추가로 고려하는 것이 바람직합니다.

저축과 관련해서는 현재 정기적금만을 활용하고 계신데 단기의 계획인 결혼자금 마련은 준비가 되신 상황이므로 펀드와 같은 투자상품을 활용하여 물가상승률 이상의 기대 수익률을 만들어 자산의 실질가치 보존을 고려하는 것이 바람직합니다.

hipyang@nate.com /osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기