[라이프투데이/OSEN=윤선우 기자] 이번 달도 열심히 일했다! 까도남, 달력을 펼쳐놓고 얼마 남지 않은 급여일을 헤아려본다. 이 때 말을 걸어오는 까도녀.

까도녀: “까도남씨, 자기는 어떤 통장으로 월급 받아?”

까도남: “나? 그냥 통장으로 받지...”

까도녀: “그럼 수수료는?”

까도남: “당연히 내는 거 아냐? 수수료 안 내는 통장도 있어?”

까도녀: “이봐, 까도남씨! 급여통장으로 받으면 수수료 면제 되잖아. 지금까지 그것도 몰랐던 거야?”

엥? 이게 무슨 뚱딴지같은 소리? 그랬다. 까도남은 지금껏 돈을 찾을 때도, 계좌이체를 할 때도 모든 수수료를 내 왔던 것이었다. 더 이상 아까운 수수료를 낭비해선 안 된다! 까도남, 급여통장을 개설하기로 맘먹는다.

컴퓨터 자판을 두드리며 은행들의 사이트에 접속해 보는 까도남. 국민은행과 우리ㆍ기업ㆍ신한은행을 비롯한 많은 은행들이 자은행의 급여통장 홍보에 열을 올리고 있다.

그러나 어떤 것이 좋은지 도무지 알 수가 없다. 머리가 지끈지끈 아파온다. 어느 급여통장을 개설해야 할까? 까도남, 일단 국민은행과 우리은행을 찾아 각각의 급여통장을 비교해보기로 했다.

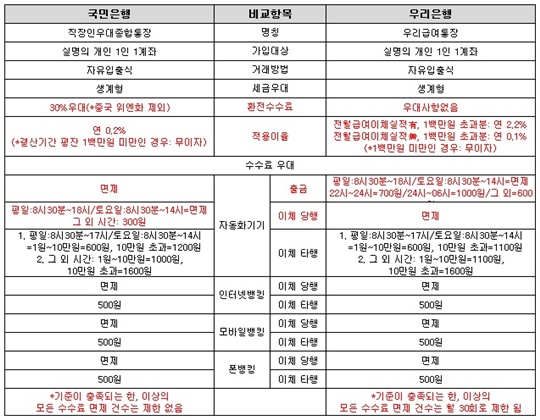

국민은행 급여통장의 명칭은 ‘직장인우대종합통장’이다. 우리은행은 ‘우리급여통장’이다. 두 통장 모두 한사람 당 한 계좌씩만 개설 가능하며, 자유입출식 통장이다.

급여통장에서 가장 중요한 것은 뭐니뭐니해도 수수료면제 부분. 자동화기기(ATM)ㆍ인터넷뱅킹ㆍ모바일뱅킹ㆍ폰뱅킹 각각의 수수료에 대한 본격적인 비교를 해보기로 했다.

■수수료 면제, 자동화기기에서 출금을 하는 경우라면?

먼저 당행 자동화기기다. 국민은행의 경우 돈을 출금할 때 평일ㆍ주말과 시간에 상관없이 모든 출금수수료를 면제 해 준다. 좋다!

우리은행은 ▲평일:8시30분~18시 ▲토요일:8시30분~14시까지는 면제 해 준다. 그러나 그 외 시간에는 시간에 따른 차등 수수료가 발생한다. ▲22시~24시:700원 ▲24시~06시:1000원 ▲그 밖의 시간대:600원을 출금 수수료를 내야하는 것이다. 참 복잡하게도 해 놨다!

■수수료 면제, 자동화기기에서 이체를 하는 경우라면?

그렇다면 계좌이체 수수료는 어떨까? 이체는 당행통장으로의 이체와 타행통장으로의 이체로 구분할 수 있겠다. 먼저 당행으로 이체하는 경우다.

국민은행에서는 ▲평일:8시30분~18시, 토요일:8시30분~2시까지만 이체수수료를 면제해준다. 그 외 시간대에는 300원의 수수료가 발생한다. 우리은행은 시간에 관계없이 모두 면제다.

타행으로 이체하는 경우는 좀 복잡하다. 시간대뿐만 아니라 이체금액에 따라서도 차등 수수료가 붙기 때문이다.

먼저 국민은행이다. ▲평일:8시30분~17시, 토요일:8시30분~14시까지는 ▲1원~10만원: 600원, 10만원 초과:1200원의 수수료가 붙는다. 그 외 시간대에는 ▲1원~10만원:1000원 ▲10만원 초과:1600원의 수수료가 발생한다.

우리은행의 경우 ▲평일:8시30분~17시, 토요일:8시30분~14시까지는 ▲1원~10만원:600원 ▲10만원 초과:1100원의 수수료가 붙는다. 그 외 시간대에는 ▲1원~10만원:1100원 ▲10만원 초과:1600원의 수수료를 내야한다.

한 마디로 현금출금을 많이 하는 직장인이라면 국민은행의 ‘직장인우대종합통장’이, 당행이체를 많이 하는 직장인이라면 우리은행 ‘우리급여통장’이 적합하다는 말씀. 타행이체 수수료는 이체금액에 따라 비교해보고 선택하면 되겠다.

인터넷뱅킹과 모바일뱅킹, 폰뱅킹의 경우 두 은행이 동일한 수수료를 발생시키고 있다. 당행으로 이체할 경우 수수료 면제, 타행으로 이체 시에는 건 당 500원씩의 수수료를 내야한다.

월 50만 원 이상 씩 해당 급여통장으로 지속해서 돈이 입금되는 한 국민은행의 수수료 면제 건수는 제한이 없다. 그러나 우리은행의 경우는 월 총 30회로 제한된다.

■급여통장 이율, 어디가 더 높을까

이번엔 이율이다. 국민은행 ‘직장인우대종합통장’의 이율은 연 0.2%다. 허걱, 너무 적다.

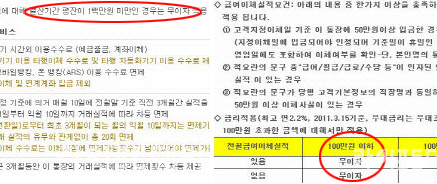

그렇다면 우리은행은? 전월급여이체실적이 있는 경우 백만원의 초과분에 대해서는 연 2.2%의 이율을 적용한다. 이체실적이 없는 경우에는 0.1%가 적용된다.

월급은 매달 나오니 퇴사를 하지 않는 한 이체실적이 없을 수는 없는 법! 일단 우리은행이 더 많이 이자를 주는 것 같기는 한데... 관연 그럴까? 까도남, 보다 세세한 비교를 해 보기로 했다. 기존에 거래를 하고 있는 상황에서, 단순하게 한 달만 은행에 월급을 예치하고 출금하지 않은 경우를 계산해봤다.

1. 월 200만원을 예치하는 경우

-국민은행: 월 333원 (*200만×0.002÷12)

-우리은행: 월 1,833원 (*(200만-100만)×0.022÷12)

2. 월 300만원을 예치하는 경우

-국민은행: 월 500원(*300만×0.002÷12)

-우리은행: 월 3,666원(*(300만-100만)×0.022÷12)

3. 월 500만원을 예치하는 경우

-국민은행: 월 833원 (*500만×0.002÷12)

-우리은행: 월 7,333원(*(500만-100만)×0.022÷12)

월급을 하나도 쓰지 않고 오직 급여통장에만 예치해 놓는 경우라면, 우리은행의 ‘우리급여통장’ 이율이 훨씬 높다.

여기서 주목할 만한 점이 하나 있다. 국민은행은 결산기간(*매년 6월, 12월 두 차례 결산) 평균 잔액이 백만원 미만이면, 우리은행은 무조건 백만원 미만의 금액에 대해 무이자를 적용시킨다는 점이다.

국민은행이 6개월 동안의 평균을 계산해 백만원 미만일 경우 이자를 안준다면, 우리은행은 백만원 미만에 대해서는 무조건 안 주는 것으로 큰 차이는 없다.

그런데 은행들 좀 심하긴 하다. 월급 백만원 미만 받으면 이자도 받지 말란 거니? 아주 빈익빈부익부를 부추기고들 계신다.

수수료 면제와 이율 외에 다른 혜택은 없을까? 각각 자은행에 적금통장 등 다른 통장을 개설할 경우 금리를 우대해 준다.

또 한가지, 국민은행이 중국 위엔화를 제외한 환전 수수료를 30% 우대해주는데 반해, 우리은행은 환전수수료 혜택이 없다.

까도남, 국민은행과 우리은행 통장을 비교해 보고 나니 다른 은행의 경우는 어떨지 더욱 궁금해진다. 신한은행과 기업은행의 급여통장 비교, 다음 주에 계속된다.

swyun@lifetoday.co.kr /osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기