[라이프투데이/OSEN=윤선우 기자] 각종 수수료 면제를 외치는 ‘급여통장’을 개설하기로 맘먹은 까도남. 국민ㆍ우리은행에 이어 기업은행과 신한은행 간 직장인 급여통장의 차이를 비교한다.

기업은행의 급여통장 명칭은 ‘IBK급여통장’이다. 신한은행은 ‘신한김대리통장’이다. 두 통장 모두 실명의 개인 한 사람 당 한 계좌씩만 개설 가능하며, 자유입출식 통장이다. 역시나 가장 중심이 되는 것은 수수료 면제 부분! 자동화기기(ATM)ㆍ인터넷뱅킹ㆍ모바일뱅킹ㆍ폰뱅킹 각각의 수수료에 대해 본격적인 비교를 해 보기로 했다.

■수수료 면제, 자동화기기(ATM)에서 출금하는 경우

기업은행과 신한은행 모두 ‘수수료 면제’를 홍보하고 있다. 과연 사실일까? 먼저 기업은행이다. 일단 수수료 면제 맞았다. 그러나 이는 영업시간 중에만 적용되고 있었다. 영업시간을 넘겨 돈을 찾고자 한다면? 건 당 500원의 수수료를 지불해야한다. 신한은행은? 신한은행도 기업은행과 마찬가지로 영업시간 내 면제, 영업시간 외 500원의 수수료를 받고 있다.

이쯤에서 궁금해지는 것이 있다. 바로 영업시간의 기준. 요즘 은행들, 오후 4시까지 밖에 영업 안 하신다~ 그렇다면 오후 4시까지를 ‘영업시간’이라 칭하는 걸까? 그렇지 않다!

여기에서의 영업시간은 기업은행과 신한은행 모두 ▲평일:오전8시30분~오후6시 ▲토요일:오전8시30분~오후2시까지를 말한다.

■수수료 면제, 자동화기기(ATM)를 이용해 이체할 경우

이체는 당행이체와 타행이체로 나눌 수 있겠다. 먼저 당행이체부터 살펴보기로 했다. 기업은행과 신한은행 모두 당행 자동화기기를 이용해 당행 계좌로 이체할 경우 모든 수수료를 면제 해 준다.

타행으로 이체하는 경우라면? 두 통장 모두 수수료를 내야 한다! 우선 기업은행 ‘IBK급여통장’은 영업시간 중 ▲10만원 미만: 600원 ▲10만원 이상: 1200원의 수수료를 부과한다. 이 금액은 신한은행 ‘신한김대리통장’도 동일하다.

그러나 영업시간 외 타행이체 시 수수료 액수에 있어서는 차이를 보인다. ‘IBK급여통장’은 영업시간 외 ▲10만원 미만: 1000원 ▲10만원 이상: 1600원의 수수료를 부과한다. ‘신한김대리통장’의 경우 ▲10만원 미만: 800원 ▲10만원 이상: 1600원의 수수료가 책정 돼 있다.

영업시간을 넘겨 10만원 이하 소액의 타행이체가 잦은 직장인이라면 ‘IBK급여통장’보다는 신한은행 ‘신한김대리통장'을 개설하는 게 좀 더 낫겠다.

■수수료 면제, 인터넷ㆍ모바일ㆍ폰뱅킹의 경우

스마트폰을 사용하고 컴퓨터의 이용 시간이 긴 직장인들의 경우, 이체에 있어 자동화기기 보다는 인터넷ㆍ모바일ㆍ폰뱅킹을 주로 활용한다.

인터넷ㆍ모바일ㆍ폰뱅킹의 수수료 면제가 무엇보다 중요하다는 말씀! 이들의 수수료는 어떻게 부과되고 있을까? 기업은행과 신한은행 모두 당행 이체를 할 경우, 세 종류 모두에서 수수료 면제 혜택을 받을 수 있다.

또한 타행이체에 있어서도 시간ㆍ금액과 상관없이 500원의 수수료를 공통적으로 부과하고 있다.

■급여통장 이율, 어디가 더 높을까

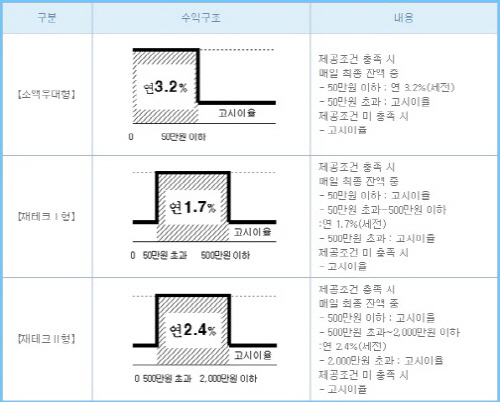

이번엔 이율이다. 기업은행의 이율은 어떻게 될까? 기업은행 ‘IBK급여통장’은 3가지 유형 중 하나를 선택해 금리를 우대 받을 수 있도록 했다. 소액우대형과 재테크Ⅰ,Ⅱ유형 세 가지로 나눠 소비자가 선택할 수 있도록 한 것이다.

소액우대형의 경우, 50만 원 이하의 금액에 대해 연3.2%(세전)의 이율이 적용된다. 50만원 초과분에 대해서는 고시이율인 연0.1%(세전)가 적용된다. 월급 중 50만 원 가량을 저축하는 직장인의 선택으로 좋겠다.

재테크Ⅰ형을 선택한다면, 50만 원 이하 금액에 대해서는 연 0.1%, 50만원 초과~500만원 이하 금액에 대해서는 연1.7%(세전)의 이율을 받게된다.

제태크Ⅱ형은 재테크Ⅰ형과 50만 원 이하금액에 대한 이율은 동일하지만, 500만원 초과~2000만 원 이하 금액에 대해 연2.4%(세전)의 이율을 제공한다. 한 마디로 많은 액수를 저축할 수 있는 직장인들의 선택으로 용이하겠다.

그렇다면 신한은행의 경우는 어떨까? 단순 이율만 놓고 봤을 때, 기업은행에 비해 낮은 이율을 적용시키고 있다.

50만 원 미만 금액에 대해서는 아예 이자를 주지 않는다. 50만 원 이상~5천만 원 미만까지는 0.1%를, 5천만 원 이상부터는 0.2%의 이율을 적용한다.

물론, 신한은행의 경우 카드결제ㆍ적금이체 후 남은 잔액을 적금으로 자동 스윙시켜 보다 높은 이율을 제공하고 있기는 하다. 그러나 이 또한 0.1~0.5%로 기업은행과 비교한다면 낮은 금리라 하겠다.

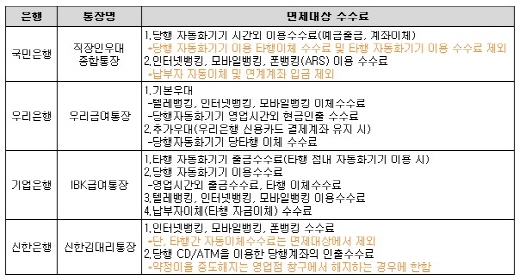

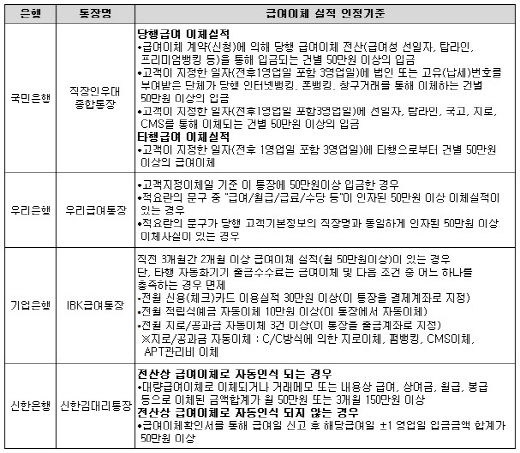

■국민ㆍ우리ㆍ기업ㆍ신한은행의 '급여이체실적'

까도남, 두 차례에 걸쳐 국민은행과 우리ㆍ기업ㆍ신한은행의 급여통장에 대해 살펴봤다.

이번 비교는 이미 수많은 언론들을 통해 문제가 제기된 바 있는, 제대로 된 홍보가 이뤄지고 있지 않은 '급여이체실적이 인정되지 않은 경우'를 비교한 것이다. 급여이체실적을 인정받으면 다음과 같은 혜택을 누릴 수 있다.

그렇다면, 이체실적을 인정받기 위해서는 어떤 기준들이 충족되어야 할까?

위의 표에서 볼 수 있듯 각각의 은행별로 크고 작은 차이들이 있다. 따라서 자신의 상황에 맞는 철저한 사전조사 후 급여통장을 개설하는 것이 필요하겠다.

■까도남의 문제제기, 보다 상세한 정보를 요구한다!

그런데 까도남, 은행들에 한 가지 문제제기를 하고자 한다. 바로 홈페이지에 보다 상세한 정보를 제공 해 달라는 것이다.

국내 대표은행으로 꼽히는 네 곳 은행 모두 급여통장의 '수수료 면제'를 외치고 있으나, 시간별ㆍ금액별에 따른 차등 수수료 정보를 제공하는 곳은 단 한 곳도 없었다.

하루하루 삶이 바쁜 직장인들이다. 홈페이지만 꼼꼼히 살피면 확실한 정보를 얻어, 각자에 맞는 급여통장을 개설할 수 있도록 해 주길 부탁드린다.

급여통장! 까도남이 비교한 네 개 은행 외에도 농협ㆍ하나은행ㆍSC제일은행을 비롯한 많은 은행들이 각각의 상품을 내놓고 있다. 또한 높은 이자를 무기로 한 CMA급여통장도 있어 직장인들 선택의 폭은 매우 넓다.

직장인들의 급여는 각각 차이가 날 수 밖에 없는 법! 직장인들 스스로 이율과 수수료 면제 등 혜택을 꼼꼼히 살펴 자신에 맞는 통장을 선택하는 것이 ‘급여통장 선택’의 정답이라 할 수 있겠다.

swyun@lifetoday.co.kr /osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기