- 모네타와 함께하는 재무설계(50대 중년부부)

[이브닝신문/OSEN=김지은 모네타 재무 상담위원] Q. 3년 후 두 자녀의 대학 입학을 앞둔 중년부부이고 아이들 교육비와 결혼자금, 부부의 노후 준비가 걱정입니다.

주식과 펀드로 고생 한 적이 있었던 터라 안정성을 지향하게 되었고 그로인해 적금이나 예금 위주로 자금 관리를 하고 있었는데 계속 이런 방법이 맞는건지 의문입니다. 안정적이기는 하나 요즘 물가가 계속 오르고 있는 걸 보면 너무 실속이 없는 것 같아서요

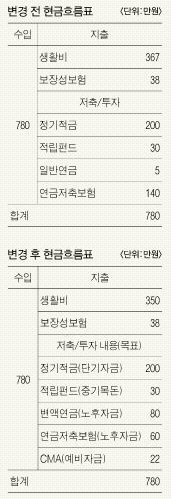

A. 소득대비 저축비중은 48% 정도이고 안정적으로 운용하는 적금과 연금저축의 비중이 높습니다.

물가는 상승하고 장기적으로 금리는 하락하는 추세라 확정금리 상품으로 운용시 실속이 없다고 느낄수 있으나, 단기적으로 필요한 자금을 준비할 경우에는 무엇보다 안정성이 중요합니다.

주식시장의 변동으로 인해 단기적으로 투자시 필요한 시점에 손실이 날 위험요소를 배제할 수 없기 때문입니다.

그러나 3년 이상 필요한 자금을 마련할 경우에는 정기적인 투자로 위험 헷지를 하고 시중금리보다 높은 수익율을 기대할 수 있습니다.

3년 이내 학자금 준비를 해야 하므로 적금 불입을 유지하고 만기가 되면 펀드 비중을 늘려 자녀 결혼자금을 준비하도록 합니다.

노후자금을 위해 불입하는 연금저축은 고물가 저금리 현상과 과세여부를 고려해 효율성을 따져봐야 합니다.

연금저축은 불입액의 100% 소득공제가 되나 연 400만원 한도이고 향후 연금 수령시 수령액의 5.5% 과세하는 과세이연 상품이라 불입액이 높다고해서 전액 소득공제되지 않습니다. 또한 공적연금, 퇴직연금을 포함해 수령액이 연 600만원 초과시 종합소득세율로 과세하게 됩니다.

과세표준 구간이 높을 경우 추징을 당하지 않기 위해 공제상품을 활용 할 필요는 있으나 현재 돌려받는 세금과 향후에 내야하는 세금을 비교해 불입액을 조정할 필요가 있습니다.

10년 유지시 비과세되고 장기투자가 가능한 변액연금을 활용해 노후준비를 하시기 바랍니다.

ranoda@hanmail.net /osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기