-모네타와 함께하는 재무설계(27세 사회 초년생)

[이브닝신문/OSEN=모네타 수석컨설턴트 이호훈] Q : 지금 3개월째 열심히 회사를 다니고 있는 27세 사회 초년생입니다. 월 급여는 세후 160만원이고 상여로 1년에 두 번 175만원을 받습니다. 저는 이번 연말정산은 안했지만 회사 선배들이 하는 것을 보니 소득공제 부분이 중요해 보였습니다. 그래서 장기주택마련저축을 가입하려 하는데 펀드가 좋을지 저축이 좋을지 고민이 됩니다. 그리고 보험은 결혼할 때까지 가입하지 않을 생각입니다. 나름 머리 굴려 가면서 열심히 하고 있는데 제대로 하고 있는 것인지 잘 모르겠습니다.

A : 저축이나 투자를 하시면서 어떤 상품에 가입할까를 먼저 고민하지 마시고 본인의 계획부터 세우는 것이 첫 번째 입니다. 보통 계획은 고려하지 않고 단순하게 주변이나 언론 등을 통해 좋다라는 금융상품을 선택하게 됩니다. 하지만 금융상품들은 기간, 목적 등에 따라서 효율성을 극대화 할 수 있습니다. 경우에 따라서 기회비용의 손실이 발생 할 수 있습니다. 또한 단순히 금융 상품을 선택하시면 본인의 생각과 달라서 향후에 낭패를 보는 경우가 생길 수도 있습니다.

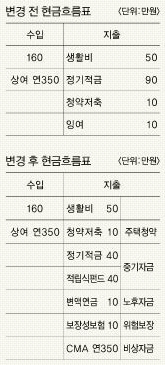

현재 부모님과 함께 거주하고 계신데 본인이 세대주가 아니라면 장마는 소득공제가 되지 않습니다. 또한 무주택 세대주라 하여 장마를 가입하더라도 2009년말까지 가입한 분들까지만 소득공제를 받을 수 있습니다. 지금은 가입을 해도 소득공제가 되지 않습니다. 따라서 소득공제를 위해 장마를 고려하지 않으셔야 합니다.

보장성 보험의 경우는 빨리 가입하시는 것이 좋습니다. 일반적으로 시간이 지날수록 가입하실 수 있는 보장내용들이 적어지기 때문입니다. 또한 보장성보험은 건강할 때에 가입할 수 있습니다. 시간이 지나서 가입을 하려 할 때에 병력이 있다면 가입이 거절 될 수 있습니다. 보장성 보험을 가입 하실때에는 아직 미혼이므로 의료비 중심으로 보장내용을 구성해 비용대비 효율성을 높일 필요가 있습니다. 실손의료비에 진단금을 추가하면 무난합니다.

저축이나 투자상품을 선택할 때 언제부터 하느냐의 시기는 중요 하지 않습니다. 본인의 계획에 따라 금융상품을 선택해야 합니다. 현재 모든 저축을 정기적금으로 운용하고 있는데 정기적금의 경우 이자율이 5.6% 라면 세전 수익률은 약 2.8% 입니다. 따라서 단기에 돈을 써야 하는 계획이 아니라면 저축하는 금액을 계획들의 운용 기간에 따라 배분해 효율성을 높일 필요가 있습니다.

trustyh2@paxnet.co.kr/osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기