-네타와 함께하는 재무설계(30세 동갑내기 예비 신혼 부부)

[이브닝신문/OSEN=모네타 재무상담위원 손철수] 30세 동갑내기 예비 신혼 부부

Q. 올해 10월에 결혼 예정인 예비 신혼 부부입니다. 둘 다 현재 초등학교에 선생님으로 일하고 있으며 결혼 후에도 꾸준히 일을 할 생각입니다. 결혼 시점이 다가 오는데 결혼 준비는 어느 정도 끝난 상태이며 집 역시 준비가 되었습니다. 다행히 부모님께서 작은 전셋집을 마련해 주셨는데 3~4년 정도 열심히 돈을 모아 생활을 한 후에 최대한 전세자금은 갚을 생각을 가지고 있습니다. 둘이 결혼을 하게 되면 남는 잉여 자금을 어떻게 운영해야 할지, 소득과 지출수준은 어떻게 가져 가야하는 것이 좋을지 궁금 합니다.

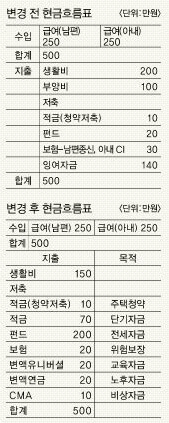

A. 부모님이 전셋집을 마련해 주셨지만 회원님께서는 돈을 모아 갚고자 하는 목표를 가지고 계십니다. 뚜렷한 목표가 있으므로 신혼 초기에 불필요한 지출 부분은 최대한 줄이고 남는 잉여자금을 적절한 기간과 방안으로 효율적인 목돈마련이 필요합니다.

-목돈(전세자금) 마련

4년 정도 돈을 모아서 부모님께 전세 자금을 드리고자 한다면 적금보다는 적립식 펀드가 기대 수익률 면에서 보다 효율적인 방법입니다. 4년이라는 저축기간을 잡고 적립식으로 꾸준히 돈을 모아 간다면 매입단가평준화(Cost-averaging) 효과를 보면서 안정적인 수익을 추구 할 수 있습니다. 기간은 4년으로 잡고 3년이 지난 시점부터는 수익률의 정도에 따라 매도시점도 고려해 투자 하면 수익률과 안정성 두 마리의 토끼를 잡을 수 있게 됩니다.

-생활비

생활 수준에 따라 생활비는 달라질 수 있으나 두 분이 따로 쓰던 금액보다는 적게 쓰는 것이 바람직 합니다. 고정지출은 줄이기 힘들지만 용돈, 문화생활비, 취미생활 등 변동지출 비용은 계획을 세워 한번 더 고민 후 지출 하는 것이 필요합니다. 신혼초기 현금 흐름을 빨리 안정화 시키는 것이 중요한데 소득과 지출의 틀이 잡혀야 현금 흐름 파악이 가능하고 목표와 기간에 따른 저축과 투자도 가능하기 때문입니다.

-부양비

부모님께서 현재 전세 자금도 마련 해 주시면서 소득 활동을 하고 계시다면 매달 부양비를 드리는 것보다 돈을 모아서 앞서 얘기한 전세자금을 갚는 것이 좋습니다. 향후 자녀 출산 후에도 맞벌이를 계획한다면 그때 자녀 양육비를 드리는 것이 좋을 듯 합니다.

-보장성 보험

보장성을 가져가는 기준과 원칙이 있습니다. 소득은 제한적이며 보장은 저축이 아닌 지출의 비용입니다. 그렇기 때문에 지출되는 금액대비 보장의 효율성을 고려해야 합니다. 현재 두 분이 종신과 CI에 가입돼 있는데 보장성의 가장 기본인 의료실비부터 준비하는 것이 효율적인 방안이며 향후 주소득원에 대해 보장의 포커스를 맞추는 것이 바람직합니다.

seomoontak@paxnet.co.kr/osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기