우리나라 자동차 시장에서 수입차 점유율이 27%까지는 순항한다는 전망이 나왔다.

자동차전문 리서치 전문회사인 ‘마케팅인사이트’(대표 김진국)는 2일, 지난 7월 조사한 대규모 자동차 기획조사 결과를 토대로 이 같은 전망치를 발표했다. 마케팅인사이트는 수입차 점유율 27%라는 전망치를 국산과 수입차의 현재 재구입률을 토대로 분석해 냈다.

국내 수입차 점유율이 급성장 할 것이라고 누구나 예측은 했지만 리서치를 통해 구체적인 수치를 제시하는 경우는 드물었다. 우리나라 자동차 시장에서 수입차는 2002년 판매점유율 1%를 돌파한 후 글로벌 금융위기로 주춤했던 2010년을 제외하고는 매년 급성장해 왔다. 올해는 점유율 14%를 넘어서고, 20만대 내외의 기록적 판매량이 예상되고 있다.

마케팅인사이트는 매년 7월에 실시해 온 대규모 자동차 기획조사에서 소비자에게 새로 산 차와 그 이전 차는 무엇(국산 또는 수입차)인지를 물어왔다.

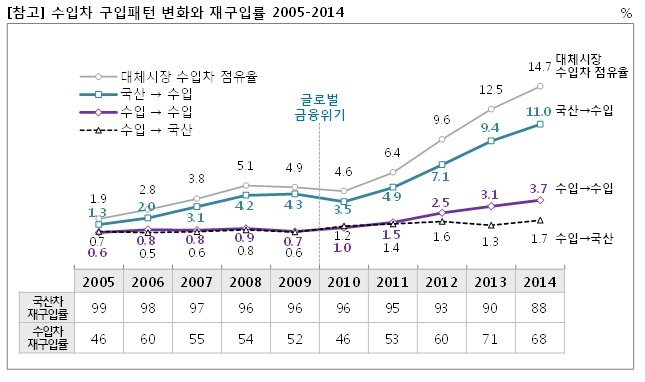

금년도 조사에서 지난 1년간 새 차를 구입한 소비자(5,582명)가 보인 이동패턴을 살펴보면 전체 소비자 중에 국산차를 다시 구입한 ‘국산 재구입’이 83.5%로 가장 많다. ‘국산→수입’으로의 이동이 11.0%로 국산 재구입의 뒤를 잇고 있고 수입차를 다시 수입차로 바꾼 ‘수입 재구입’은 3.7%, 수입차에서 국산차로 넘어 간 경우는 1.7%에 불과했다. 현재의 이동패턴은 ‘국산 재구입’이 압도적으로 많고, 그 다음은 ‘국산→수입’으로 이동, ‘수입 재구입’, ‘수입→국산’으로 이동 순이다.

수입차의 성장이 정체에 이른다는 것은 ‘국산→수입’ 이동과 ‘수입→국산’ 이동의 크기가 같아진다는 것을 의미하며, 이것이 가능하기 위해서는 ‘수입 재구입’의 규모가 상대적으로 더 커야한다. 이 때 네 가지 유형의 대체패턴이 균형을 이루게 되며, 이동은 일시적으로 정체 상태가 된다.

장기적으로 이런 형태의 이동률을 결정짓는 요인은 국산차와 수입차의 재구입 비율이다. 지난 2005년 99%였던 국산차의 올해 재구입률은 88%((국산재구입/국산재구입+(국산→수입)) x 100)로 떨어졌고, 2005년 46%였던 수입차의 재구입률은 올해 68%((수입재구입/수입재구입+(수입→국산)) x 100)까지 올랐다.

국산차와 수입차의 재구입률이 변화하지 않는다면 ‘국산→수입’ 이동(11.0%)은 당분간 변화가 없다가 점차 감소하게 된다. 이에 반해 ‘수입 재구입’(3.7%)은 더 빠르게 증가하고, 이 둘을 합한 수입차 점유율도 상승하게 된다. 일정 시간이 지나면 ‘국산→수입’ 이동은 감소하여 ‘수입 재구입’에 추월 당하게 되고, 뒤늦게 증가하기 시작한 ‘수입→국산’ 이동과 같아지게 될 것이다. 이 시점이 정체기의 시작점이 된다.

마케팅 인사이트는 현재의 국산과 수입 재구입률에 변화가 없다고 가정할 경우 국산과 수입차의 점유율은 73%와 27%에서 수렴하게 될 것으로 추정하고 있다. ‘국산→수입’과 ‘수입→국산’이 9%의 비율을 갖게 될 때가 정체기의 시작이고, 이 때 ‘수입 재구입’ 비율이 18%에 이르러 수입차의 점유율이 27%가 될 것이라고 예측하고 있다.

마케팅 인사이트 김영호 전문위원은 이 같은 전망치를 발표하며 “잊지 말아야 할 점은 이것은 비현실적으로 낙관적이고 희망적인 가정에 기초한 전망이라는 것이다. 수입차의 공세는 더 맹렬할 것이며, 국산차의 수성은 이 보다 훨씬 어려울 것이다”고 경고했다.

100c@osen.co.kr

마케팅 인사이트 제공.