-모네타와 함께하는 재무설계(결혼‧자동차‧주택‧노후자금 만들기)

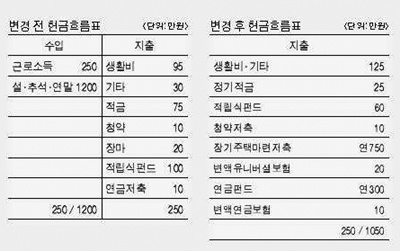

Q. 4200만원의 연봉을 받고 있습니다. 이 중 1200만원은 설·추석·연말 상여금으로 발생하나, 대부분 소비로 지출되고 있으며 250만원의 소득 중 적금75·청약10·펀드10·장기주택마련저축20·연금저축10의 저축·투자를 하고 있습니다. 2년 후 5000만원의 결혼자금 및 3년 후 3000만원의 자동차구입자금과 장기적으로 주택마련 2억원, 노후자금 8억원을 체계적으로 준비하고 싶습니다. 현재 총 자산은 금융자산 4400만원 정도가 준비돼 있습니다. <27세‧여성>

A. 이 분의 경우 연령대비 높은 근로소득이 발생하나, 충동적 소비습관으로 저축·투자 비중을 높이지 못하는 점이 아쉽습니다. 상여금이 높게 발생하면 충동적인 소비심리가 체계적인 소비습관의 방해요소로 작용하기 때문에 상여금을 활용한 저축·투자방안을 모색하여 충동적 소비지출을 방어할 수 있는 포트폴리오를 구성해야 합니다.

1. 결혼자금

2년 후 5000만원의 결혼자금은 준비된 금융자산을 포함하여 600만원의 추가 준비가 필요합니다. 연5% 적금상품으로 자금형성 시 월24만원을 준비하면 됩니다. 2년 정도의 단기자금은 변동성대비와 안정적 자금형성을 기초로 하여 적금상품으로 운용하길 바랍니다.

2. 자동차구입자금

3년 후 3000만원의 자동차구입자금을 달성하기 위해선 기대수익률 연12% 투자상품으로 운용 시 월60만원을 준비하면 됩니다. 중기자금의 경우 안정성장기에 접어든 국내주식형 적립식펀드를 활용하여 기대수익률을 높이길 바랍니다.

3. 주택마련자금

현재 준비하고 있는 청약저축은 유지하고, 장기주택마련저축의 경우 상여금을 활용하여 저축하길 바랍니다. 장기주택마련저축 연630만원과 청약저축 연120만원의 40%에 해당하는 300만원에 대한 소득공제효과로 연말정산을 대비함과 동시에 소비로 지출되는 상여금을 저축으로 활용하여 순자산증가효과를 동시에 기대할 수 있습니다. 장기자금의 경우 세금·인플레이션·시간에 대한 기회비용을 고려하여 적립되던 20만원은 비과세혜택 및 기대수익률을 극대화할 수 있는 이머징마켓의 포트폴리오를 구성한 변액유니버셜보험으로 운용하길 바랍니다.

4. 노후자금

장기재무목표의 경우 목표자금이 1000만원이 아닌 1억원 이상이므로 가급적 인플레이션을 헤지할 수 있고 비과세 혜택을 받을 수 있는 금융상품을 선택하는 것이 좋습니다. 현재 가입되어 있는 연금저축을 연금펀드로 변경하여 운용하면 불입액100%에 대한 소득공제효과를 유지하면서도 자유납입이 가능하기 때문에 상여금을 활용하여 투자가 가능하고 기대수익률을 높일 수 있습니다. 또한 적립되던 10만원을 변액연금상품으로 변경 운용하여 안전성을 확보하면서도 세금·인플레이션을 헤지하길 바랍니다.

◆격언에서 배운다

다리를 움직이지 않고는 아무리 좁은 도랑도 건널 수 없다. -알랭-

완벽한 계획도 실행하지 않으면 성공할 수 없습니다. 머뭇거리지 말고 목표를 향한 첫걸음을 내딛어 봅시다. /이브닝신문/OSEN=손건영 재무상담위원 aioo-hanmail.net

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기