-모네타와 함께하는 재무설계(외벌이 부부 출산‧투자자금 마련하기)

Q:안녕하세요. 30대 중반 외벌이 기혼 남성입니다. 배우자와 여태까지는 급여 관리를 잘 한다고 하였으나 재테크 정보가 부족하다고 느껴 이렇게 재무 상담을 요청합니다. 1년 내 자녀출산을 계획 중이며 펀드로 운용하고 있고 3년 내 수익형 부동산 투자자금 마련을 생각중이며 청약저축과 변액유니버셜로 운용하고 있습니다. 또한 보장범위를 넓게 해 CI보험을 가입, 활용하고 있으나 효율적으로 활용을 잘하고 있는 건지 모르겠습니다. <35세‧A씨>?

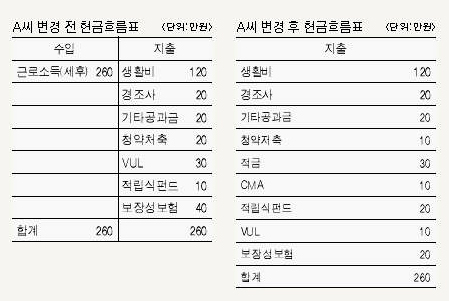

A:현재 A씨는 부채가 없는 안정적인 현금흐름을 유지하고 있습니다. 다만 계획에 맞지 않는 비효율적인 저축 투자를 하고 계시며 보장성 보험료 지출 비중이 높고 변액유니버셜과 청약 저축 등이 계획에 맞지 않게 운용되고 있으므로 목표에 맞는 재무 설계 후 재테크를 병행해 저축‧투자 하시는 것이 효율적이라 생각됩니다.

2년 내 자녀 출산자금을 펀드로 운용하고 계십니다. 1년이라는 기간 동안 펀드로 투자하시기엔 리스크 헷지가 불가하여 다소 무리가 있어 보입니다. 그렇기 때문에 기대수익률 면에선 조금 떨어지지만 안정적인 적금으로 활용하시는 것이 바람직하다고 판단됩니다? 또한 3년 내 부동산 투자 자금 마련을 변액 유니버셜이라는 상품으로 운용하고 계십니다. 변액유니버셜은 장기 투자형 상품이므로 추후 중도 해약이나 감액 전환 등이 불가피하며 손실 발생이 우려됩니다. 불입액을 적절히 조절하시고 펀드로 분산(대형, 성장‧가치, 섹터, 배당, 인덱스) 투자해 중기 유동성이라는 부분도 고려하는 것이 바람직하며 두분 모두 청약 저축을 운용중이십니다. 청약 저축의 경우에는 불입금액과 불입기간에 따라 청약조건이 결정되므로 청약저축 10만원은 꾸준히 불입하며 유지하시기 바랍니다.

CI보험의 경우 고비용이며 중대한 질병이나 중대한 수술 등은 보장이 가능하지만 초기 진단시에는 보장이 제한되니 이점 주의하시고 보험의 주계약이나 특약 등의 진단을 조정하시기 바랍니다(중대한 심근경색 보장 가능, 초기 심근경색 보장 제한). 또한 보험료는 저축이 아닌 금융비용으로서 인식하셔야 하며 꼭 필요한 보장만을 가입해 간단하고 효율성 있게 가져가는 것이 좋습니다. 보험은 질병 및 상해로 발생하는 경제적 손실을 일부 보험사로 전가하는 금융상품일 뿐 내 건강을 지켜주거나 회복시켜주는 약이 아닙니다. 의료 실손 보험으로 설계해 질병 및 상해사고 시 실제발생한 의료비 보상과 비경제활동으로 인한 소득상실분정도만 준비해 보험료를 절감하시길 바랍니다.

◆격언에서 배운다

절대 후회하지 마라. 좋은 일이라면 그것은 멋진 것이다. 나쁜 일이라면 그것은 경험이 된다. - 빅토리아 홀트

지금 바로 실천하라. 지금 바로 실천하지 못했다면 실패한 것과 다름없으며 값진 경험 또한 없다.

/이브닝신문/OSEN=조영규 모네타 재무 상담위원 younggyu80@hanmail.net

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기