- 모네타와 함께하는 재무설계(35세 미혼 여성)

[이브닝신문/OSEN=박주란 모네타 재무상담위원] Q : 부모님과 함께 거주하고 있습니다. 기존에는 사업장이 많아 매월 1000만원 이상의 소득이 발생했으나 앞으로는 한 개의 사업장만 운용하여 약 400만원 전후의 소득이 발생되는데, 부모님 용돈 100만원을 드리고 차량유지비 등 고정지출을 제외하고 보험과 장기투자를 실행하니 저축할 여력이 없어 4년 후의 주택을 위한 필요자금 5000만원을 어떠한 방법으로 모아가야 할지 고민입니다. 현재 자산은 전세자금 1억 5000만원과 비상자금 1000만원이 전부이니 모두 해지 후 처음부터 다시 시작해야 할지 아니면 조금 더 효율적인 방법이 있을지 문의 드립니다.

A : 보장성보험, 장기저축 물론 중요하나 모든 저축 여력이 집중되어 있는 것이 가장 큰 문제라고 볼 수 있습니다.

기존에 저축하던 내용을 지키면서 필요자금을 형성할 수 있는 방안을 모색해야 합니다.

- 보장성보험

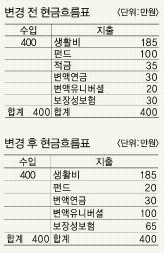

티끌모아 태산이라는 말이 있습니다. 2만원짜리 보험, 3만원 짜리 보험, 얼마 안되니 그냥 가입해 주고, 유지해 주는 비용만 모아 봐도 20만원입니다. 물론 본인이 원하는 보장에 부합한다면 좋겠지만 대부분 상해로만 이루어져 있고 질병관련 보험은 만기가 짧은 것이 대부분이며 굳이 필요치 않다고 느끼는 사망보장이 많습니다. 불필요한 내용들만 정리해도 현재 보장성보험료의 반이상 절감되는 효과를 볼 수 있으며 의료실비와 진단비, 입원비 등도 충분히 갖추어질 수 있습니다.

- 장기저축

변액연금보험은 기존대로 운용하고, 가입 5년이 지난 변액유니버셜보험은 자유납입으로 전환해 매월 20만원씩만 불입하는 것으로 꾸준히 운용하기 바랍니다.

본인이 운용하고 있는 변액유니버셜보험의 경우 가입 후 2년이 지난 시점부터 자유납입이 가능하기 때문에 금액을 조절하면서 기존대로 장기투자를 해나가는 것은 부담없이 가능합니다.

- 목적자금 마련

4년 이내에 5000만원 이라는 목표자금을 만들기 위해 기대수익률 6% 가정 시 매월 95만원의 저축해야 합니다.

4년이라는 기간을 고려하여 기존 운용대로 펀드운용을 하기에는 무리가 없으나 적절한 분산이 병행돼야 합니다.

현재 세 개의 펀드로 운용중이나 모두 대형성장형으로 똑같은 스타일이므로 분산효과는 없습니다. 따라서 가치형 중소형 배당형 등으로 추가분산해 꾸준히 운용하기 바랍니다.

- 현금자산 모으기

현재 사업소득은 매월 일정치 못한 불안정한 소득이므로 현재 보유 중인 비상자금 1000만원을 제외한 현금자산을 더 축척해 나가야 하며, 투자자산과 안정자산을 동시에 형성하면서 자산균형을 맞추기 바랍니다.

sonagi0518@naver.com /osenlife@osen.co.kr

화보로 보는 뉴스, 스마트폰으로 즐기는 ‘OSEN 포토뉴스’ ☞ 앱 다운 바로가기